相続対策 Vol.15 – 「小規模宅地の特例について(住居用)」

2014年11月17日

小規模宅地等(住居用宅地等)には、特例があるのはご存じですか?

被相続人の居住用宅地など、他の財産と同じように課税したのでは相続人が居住を継続できない恐れがあります。

そこで、居住を継続するなどの要件付きで、高額な減額が認められているのです。

小規模宅地等は、高額な減額になるため厳格な要件が定められています。要件のポイントは、相続直前の宅地等の利用状況と取得者です。

この増税・争族時代に、スムーズな資産継承を行うために、知っておくべきことをご案内します。

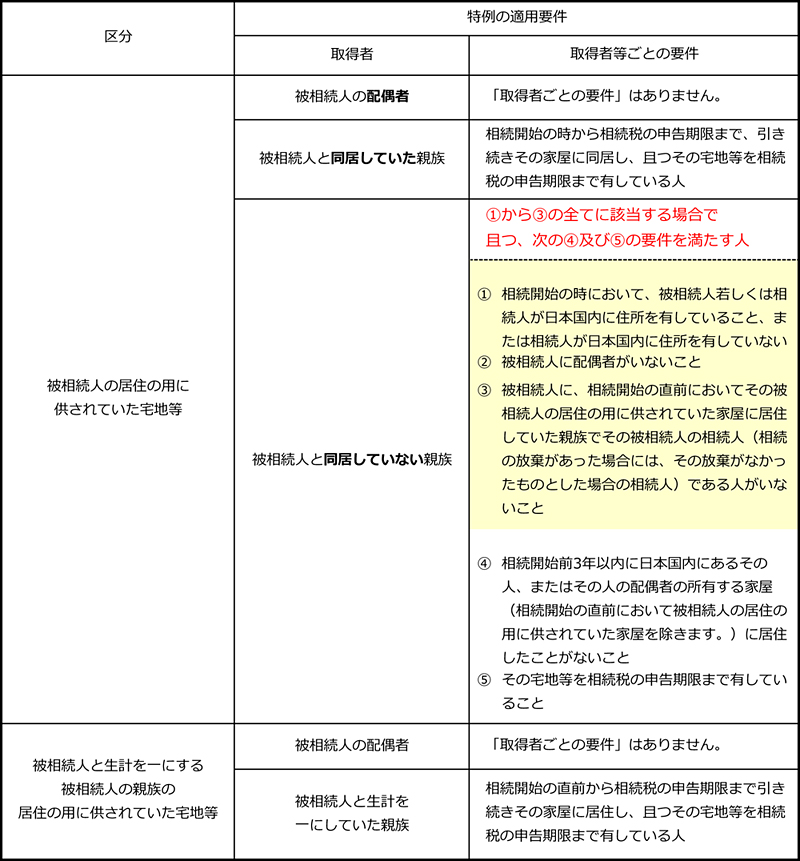

特例を受けられる要件とは?

「取得者が被相続人と同居してない親族」の場合の注意点

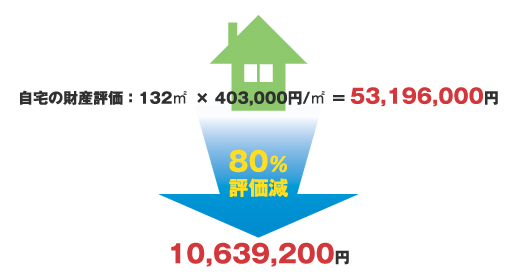

長男が親(被相続人)の居住用宅地を相続するケース(地積132㎡、路線価格403千円/㎡)

※取得者の条件:上記表の①から③の全てに該当する場合で、且つ次の④及び⑤の要件を満たす人の場合

※各種補正率等は考慮していません。

平成27年1月1日以降は評価対象の地積が変わります

小規模宅地等の評価減となる地積は、現在240㎡までとなっていますが、

平成27年1月1日以降は、330㎡までが80%の評価減となります。

現在: 240㎡までが80%評価減

↓

平成27年1月1日以降: 330㎡までが80%評価減

特例の適用は、申告要件です。

相続税の申告が必要なとき

1.課税価格の合計額が、基礎控除額を超えた時

2.配偶者に対する税額軽減の適用を受ける時

(未分割財産は、適用できません。)

3.小規模宅地の評価減の特例を受ける時

相続人全員が適用について同意しており、且つ申告期限までに分割されていること

老人ホームなどに入居、または入所していた場合の注意点

以前までは、終身利用付き老人ホームで亡くなった場合、老人ホームが「終の棲家」となり元々住んでいた自宅は自宅とは認められなくなり、小規模宅地等の対象外となっていました。

ただし、平成26年の税制改正によって、元々住んでいた自宅の土地に対しても特例を適用が可能となりました。

※老人ホームへの入所後、亡くなるまでの間に自宅を他人に貸してしまうと特例の対象外となりますので注意が必要です。

このように、小規模宅地等の特例を受けるには、様々な要件などを確認しておく必要があります。

つまり、素人判断は禁物と言えるでしょう。

特例適用の可否などについてのご相談は、当社までお気軽にご連絡ください。