相続対策 Vol.14 – 「生前贈与よる相続税対策のポイントと雛形」

2014年10月25日

「贈与」は年間30万人の方が活用しています。

そもそも、贈与税の税率は相続税より高いことはご存知ですか?

贈与税の仕組みを理解すれば、相続対策の有効な手段として活用できる場合もあります。

生前贈与による相続税対策のポイント

早い時期から長い期間にわたって贈与

贈与税は、1月1日から12月31日までの贈与の合計額に対して課税されます。(暦年贈与の場合)

贈与税には基礎控除(年110万円)があり、例えば5年にわたって毎年贈与を行うと、5年間で550万円の非課税枠を活用できます。

※毎年の贈与額などが同じだと、否認される場合があります。

※贈与税の申告と納付のみだと、贈与事実と認定されないこともあります。

多くの財産を贈与

より多くの財産を贈与することで、相続税の課税財産価値を減少させることができます。

しかし、多額の財産贈与を一度に行うと、贈与税の負担が重くなります。

贈与を行う際には、贈与税の負担額と相続税の負担軽減額を比較して、贈与額を検討する必要があります。

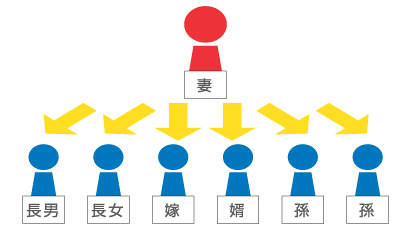

多くの人へ贈与

贈与額は、贈与を受けた人が負担する税金です。

例えば、7人に対して1人あたり基礎控除額である年110万円の贈与を行った場合、1年間で合計770万円の財産を非課税で贈与できます。

一代飛ばしの贈与

相続や遺贈により財産を取得しない孫に贈与した場合、贈与財産は相続財産の加算対象となりません。

子だけでなく、孫への生前贈与も検討してみましょう。

《参考》

相続や遺贈により財産を取得した人が、その被相続人から相続開始前3年以内に贈与を受けた財産があるときには、

その贈与財産を相続財産に加算し、相続税を計算します。

贈与は証拠を残しておくことが重要です。

贈与税の申告と納付のみだと、贈与事実と認定されないこともあります。次の点に注意しましょう。

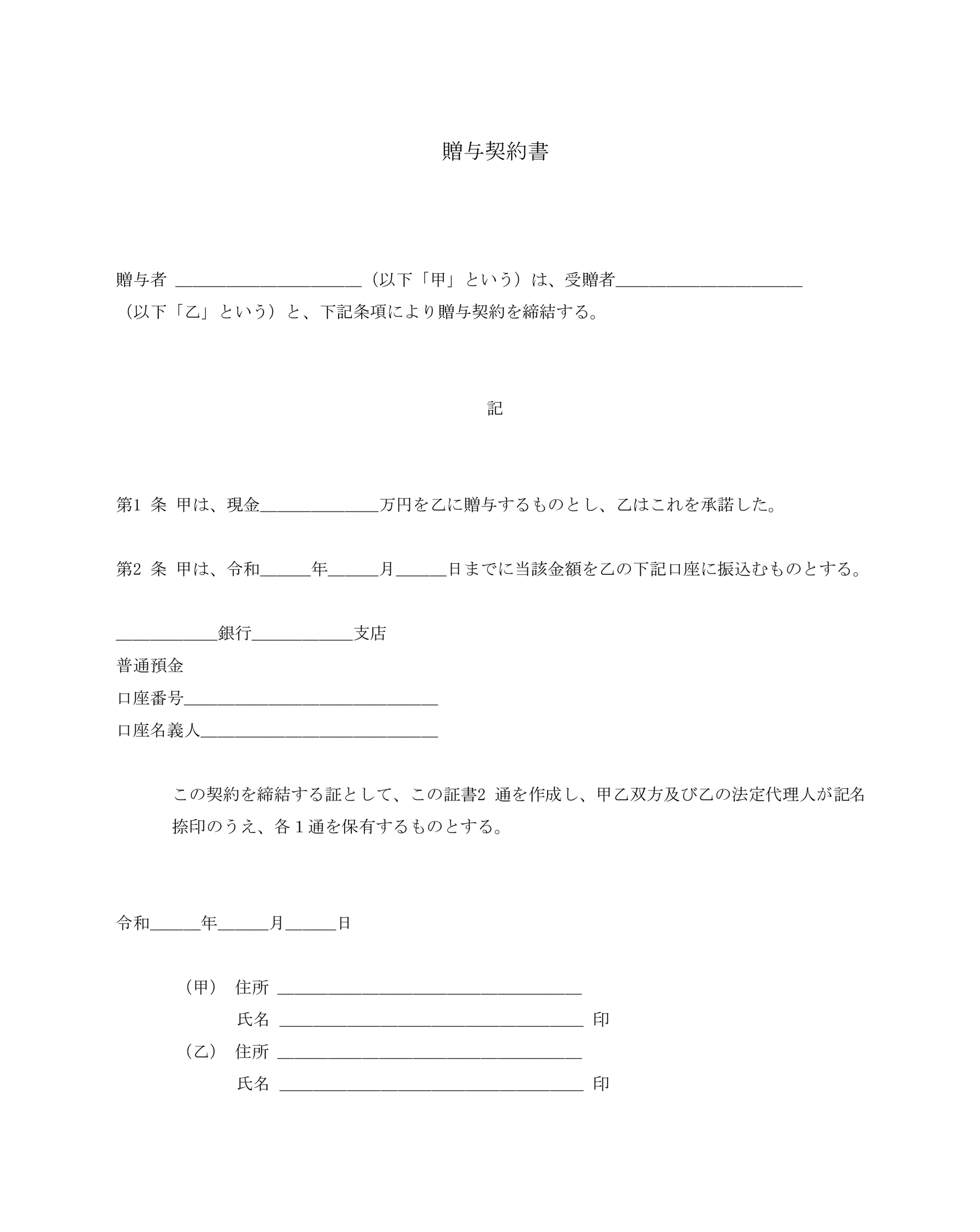

贈与契約書を作成しておく(現金を贈与するケース)

贈与契約は口約束でも成立しますが証拠が残りませせん。後々本当に贈与があったのかを立証するのは難しくなります。

贈与を行う際には、都度当事者が署名・押印した贈与契約書を作成、公証人役場にて「確定日付」を押印してもらってから保管しておくとよいでしょう。

「贈与契約書」のサンプル(画像をクリックすると拡大します。)

» こちらから贈与契約書(ひな形)の印刷用PDFファイルをダウンロードできます。

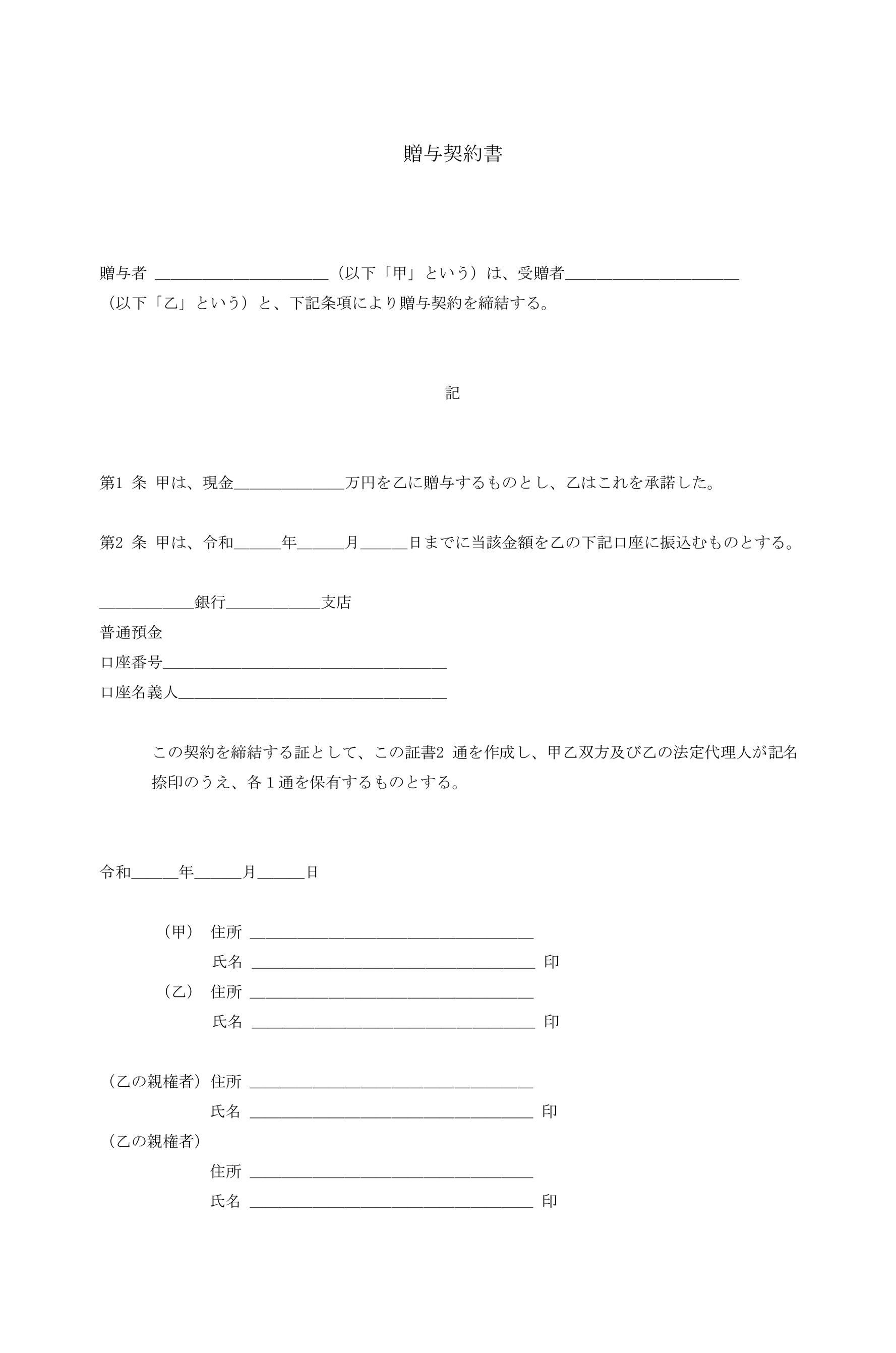

「贈与契約書」のサンプル ※未成年に贈与する場合(画像をクリックすると拡大します。)

» こちらから贈与契約書 ※未成年に贈与する場合(ひな形)の印刷用PDFファイルをダウンロードできます。

現金で贈与を行う場合は、預金口座を通じて行う

預金口座を通じて贈与を行うと、贈与した履歴を残すことができます。

贈与した人が受贈者の通帳・印鑑・キャッシュカードなどを管理していると、名義預金と認定されてしまうことがありますので注意しましょう。

(受贈者が使おうと思えば、いつでも使える状況にしておくことが肝心です。)

※複数名義で受贈者の預金口座がある場合、銀行印は各人ごとに分けておくとよいでしょう。

贈与を行う場合の留意点は?

□ 贈与契約書を作成する

□ 受贈者が贈与税の申告を毎年行う(基礎控除の110万円以上を贈与して、贈与税の申告を行う)

□ 贈与の預金口座から受贈者の預金口座へ贈与金額を振り込む(贈与した履歴を残す)

□ 贈与の預金口座開設書類や買付け書類に名義人本人が自署する

□ 贈与の預金口座名義人本人が住所・氏名の変更手続きや出金した実績があること

□ 受贈者はご自身の預金口座の通帳などを自分で保管・管理する(受贈者がいつでも運用・使用できる状況にしておく)

□ 贈与税を納付し、贈与申告書を保管する

□ 贈与する金額・時期、贈与財産などに変化をつける【連年(定期)贈与とみなされないように】

贈与に関連した税務調査を受けたなかで、約90%の人が追徴課税を受けています。

また、税務調査の対象となった財産の約62%が現金・預貯金など対象としたものです。

贈与は契約の一種。

あげる側ともらう側の「あげます」「もらいます」という意思の合意がなければ、契約は成立していないと見なされます。

贈与を活用する際は、上記のことを理解した上で行うことと、その途のプロに相談していただくことをお勧めいたします。

詳しくは、当社までお気軽にご相談ください。