相続対策 Vol.1 – 「相続発生後のタイムスケジュール」

2014年3月31日

「相続税…自分には関係ない。」

そうは言ってられない時代がまもなく到来します。

以前から話題となっていた税制改革ですが、いよいよ平成27年1月1日から相続税の大幅増税がはじまります。

相続税の課税対象となる人口の割合は、50%も増えると予想されています。

これは、今まで相続税には関係のなかった皆様にも、相続税対策が必要になるかもしれないということを意味するのです。

また、裁判所の発表によると「遺産分割」に関係する争続問題は年々右肩上がりに増え続けているそうです。

相続の問題というのは、相続の大小に関わらず、どんな方でも避けて通れない問題です。

すなわち、ひとごとだからといって目を背けてはいけないということです。

相続対策には専門家のサポートや専門知識が必要です。

しかし、その前に相続対策をしようと行動に移す為には、皆様が基礎知識を身につける必要があります。

今回は、「相続」の問題をシリーズ化して皆様が相続問題に立ち向かえる準備を行えるよう情報を発信して参りたいと思います。

まず、相続シリーズの第一弾として、相続発生後の流れを確認してみましょう。

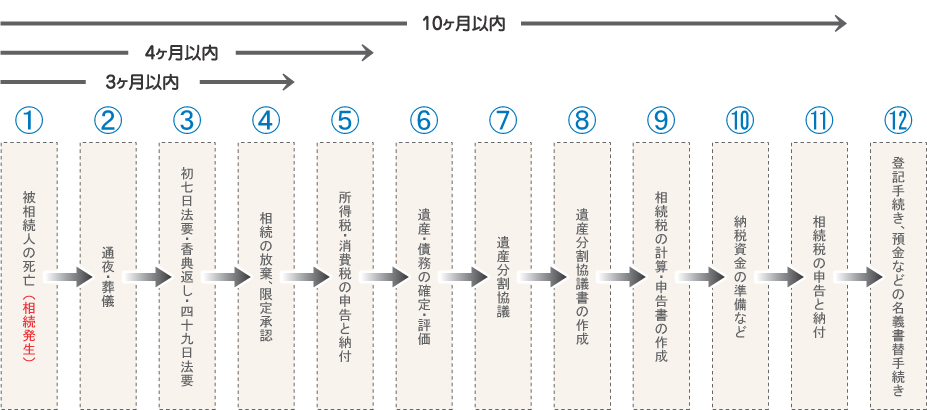

「相続発生後のタイムスケジュール」

①被相続人の死亡(相続発生)

・7日以内に、死亡診断書を添付して死亡届を役所へ提出します。

↓

②通夜・葬儀 ③初七日法要・香典返し・四十九日法要

・葬儀費用などの領収書を整理しておきます。

↓

④相続の放棄、限定承認(相続開始後3ヶ月以内)

・遺言書があれば家庭裁判所で検認を受けてください。(※公正証書遺言は不要)

・被相続人、及び相続人の本籍地から戸籍謄本をとってください。

・遺産の概要を確認した上で、相続、限定承認、または相続を放棄するかを決めます。

↓

⑤所得税・消費税の申告と納付(準確定申告)

・死亡の年の1月1日から死亡日までの所得を申告します。

※会社での年末調整があった場合は不要です。

・相続人の青色申告承認申請書を提出します。

※提出期限を事前に確認してください。

↓

⑥遺産・債務の確定・評価

・相続人の課税事業者の選択届出書を提出

※原則として、死亡の年内に提出となります。

↓

⑦遺産分割協議 ⑧遺産分割協議書の作成

・遺言書の通りに相続する場合は、遺産の名義変更手続きに移ります。

↓

⑨相続税の計算・申告書の作成

・遺産分割が終わらないときは、法定相続分で相続したものとして申告します。

↓

⑩納税資金の準備など

・延納・物納・土地売買などがある場合は、そちらを確定します。

↓

⑪相続税の申告と納付

・被相続人の死亡した時の住所地を管轄する税務署に申告、及び納税を行います。

↓

⑫登記手続き、預金などの名義書替手続き

・基本的に期限はありません。