相続対策 Vol.12 – 「財産の分け方を考える:相続税の配偶者控除」

2014年10月11日

相続対策 Vol.10 – 「相続税を軽減するには?」では、相続税を減らす為の「3つの方法」をご案内しました。

その内の1つに「財産のわけかたを考える」という方法があります。

財産の分け方を考える」とは?

相続税は、財産の分け方によって変わります。

例えば、「相続税の配偶者控除」がその1つです。

相続税の配偶者控除とは、配偶者が相続した財産が法定相続分、もしくは1億6千万円のうち、どちらか高い方までは相続税が非課税となるというものです。

配偶者自身が財産をお持ちの場合、一時相続で配偶者控除を限度額まで活用すると、

二次相続まで含めた税負担額は大きくなるケースがあるので、注意が必要です。

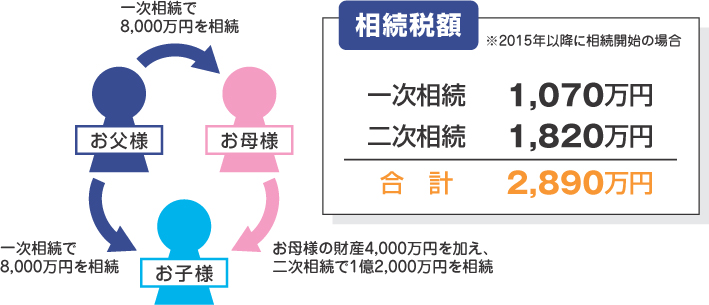

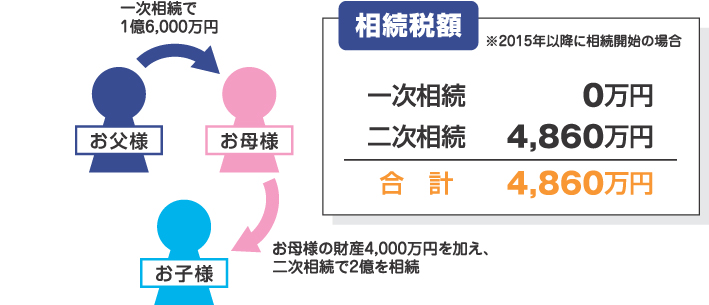

例として、夫婦の遺産総額2億円、そのうち夫の財産額1億6千万円、妻の財産額4千万円、子供1人の場合を見て行きましょう。

(税額は端数を四捨五入した概算額、配偶者の税額軽減を適用、子供は成人とし、孫の養子縁組はないものと仮定)

※2015年以降に相続開始の場合

① 法定相続割合で分割した場合

② 配偶者控除を限度額まで活用した場合

②の配偶者控除を限度額まで活用した場合、約2,000万円の負担増となります。

相続税を軽減する為には、「財産の分け方を考える」ことがいかに重要であるかお分かりになったかと思います。

もちろん、相続のプロに相談してみるというのも1つの手段です。

詳しくは、当社までお気軽にご相談ください。