月々の保険料10,900円

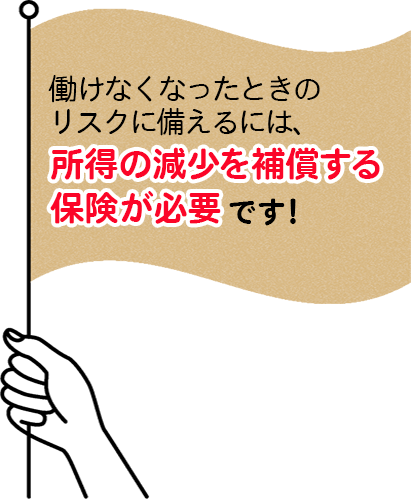

このような「働けない!」による収入減少リスクを

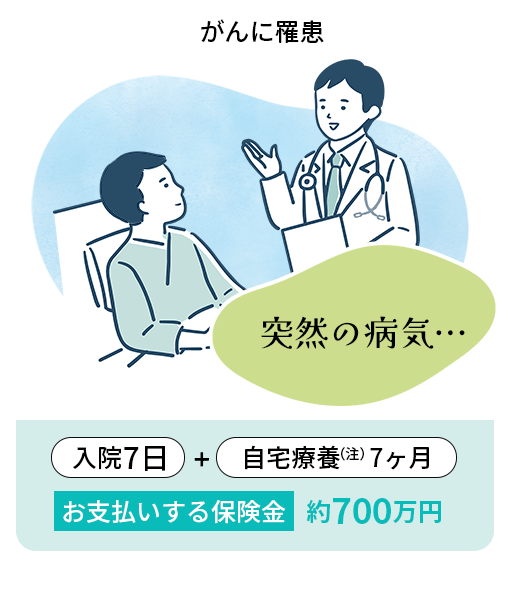

8日目からスピード補償!

(注)病気またはケガにより他の医師の治療を受け、その指示により自宅療養を行った場合に限ります。

※掲載されているお支払い事例は、あくまでも一例です。実際のご契約内容により、お支払いできる事由や金額は異なります。

ご加入されている医療保険・生命保険で

補償は足りていますか?

医療保険の場合

病気やケガによる入院費用、手術費用、治療費用等に備えることはできますが、収入減少により不足してしまった毎日の生活費までは保障されません。

生命保険の場合

病気や事故によって被保険者が死亡したときに保険金が支払われるのが生命保険です。保険金の受取り方は様々ですが、主に遺族が生活していくための費用を保障する保険です。

働けなくなったら…事業費/生活費はどうしますか??

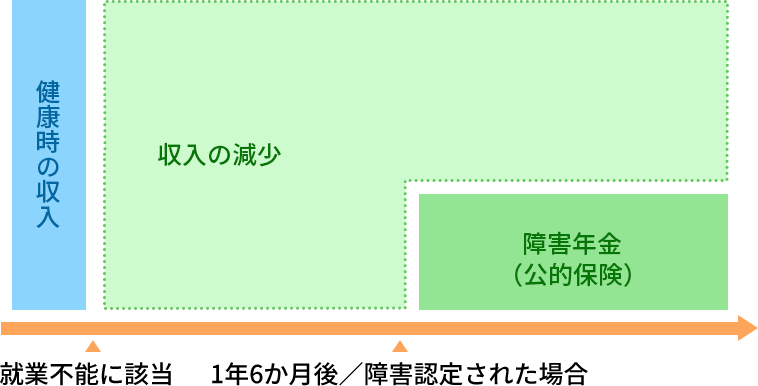

公的保障がないため、収入は無くなります。

一定の公的保障はあるものの、収入は激減します。

※健康保険にご加入されている場合、1年6か月の期間は「傷病手当金」によって標準報酬日額の2/3が補償されます。

働けないときの保険なら!

必要な分だけ補償を選び月々わずかな保険料で24時間・365日・

日本国内・国外で起きた病気やケガによる就業不能が対象

万が一働けなくなった場合の家計やご家族の生活を守ることができます。

働けないときの保険の3つの特長

働けないときの家計をわずか月500円~でサポート

24時間・365日・日本国内・国外で起きた病気・ケガによる就業不能が対象

三大疾病、ケガによる死亡・後遺障害には手厚い補償(オプション)

※職業などによって、月500円とならない場合があります。

※「働けないときの保険」は所得補償保険のペットネームです。